勝率とペイオフレシオと破産確率

破産確率を計算

お使いのEAの資金と稼働ロットの決定に役立ちます。

まずバルサラの破産確率(下図)ですが、紹介された表には誤りがあります。

多くのwebサイトやレポートなどで、これまで誤解されたまま紹介されておりますのでご注意ください。

破産確率は、勝率とペイオフレシオ(=平均利益額÷平均損失額の倍率)だけでは求めることが出来ません。

もうひとつエクスポージャーの比率(=毎回の取引で証拠金の何パーセントを使うのか)が必要となります。

こちらページに破産確率を求めるための方程式の紹介記事があります。

https://va2577.github.io/post/46/

破産確率計算.exeはこちら。

破産確率計算.zip

ポイントは、エクスポージャーが無いと破産確率が求められないということです。

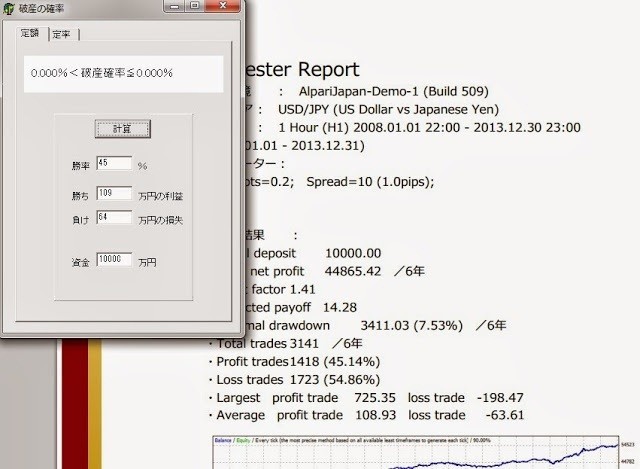

上記を踏まえ、3000回超(1400勝1700敗)のバックテストデータ量があるEAの破産確率を下に例示します。

バックテストから導かれたペイオフレシオと、レポートに示したイニシャルデポジット1万ドル、0.2ロット(2万ドル)スタートでの破産確率は、0.000%となりました。

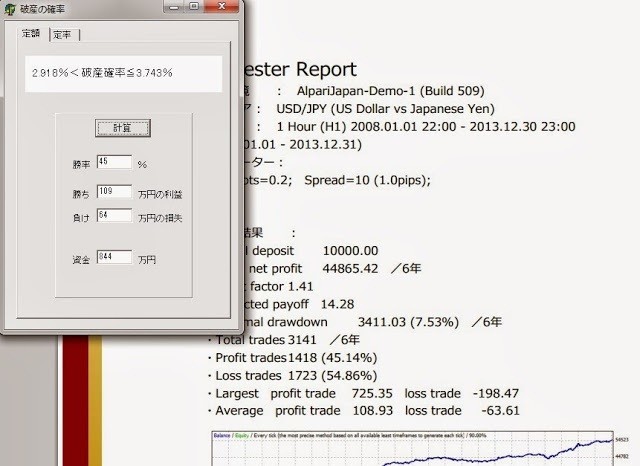

次に最大ドローダウンに合わせてイニシャルデポジットを減らし再計算させたものです。

さすがに3%前後の値となってしまいましたが、逆にこれだけのリスク(1回の負けで7.53%のドロー)をとっても、破産確率は3%しかないと言い換える事ができるのかもしれません。

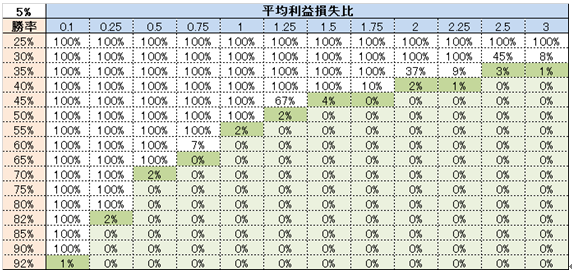

勝率・ペイオフレシオと破産確率

勝率85%を超えるもので、ペイオフレシオが0.25以上あれば、破産確率は「ゼロ」とはなりますが、

勝率が高いということは、当然その根拠となった負け数が勝ち数に比べ極端に少なくなっていることを意味します。

この場合、それが統計データとして扱えるものなのかどうかを見極めるという別の選択基準も必要となります。

計算に用いるペイオフレシオを、ある程度信頼性の高いものにするためには、母数として最低200は欲しいところですが、

例えば、勝率が90%のEAとなると、2000回の試行回数でやっと200回の負けトレードを蓄積できるレベルになってしまいます。

これは1日1回のトレードをコンスタントに行うEAでも、8年分という長期間のデータを必要としますので、実使用という意味において現実的ではなくなってしまいます。

高すぎる勝率のEAを設計する努力自体が、未来の相場でワークさせることに逆行していると考えています。

トレードタイプEA開発の目安として、勝率は40~80%に収まるものが最適であると考えています。