バルサラの破産確率|勝率とペイオフレシオ(リスクリワード比)の関係

【執筆】株式会社トリロジー

【登録】財務省近畿財務局長(金商)第372号

【加入】日本投資顧問業協会 会員番号022-00269

バルサラの破産確率(Balsara’s Bankruptcy Probability)は、トレーダーや投資家が資産を運用する際に、資金の全額を失うリスク(破産リスク)を評価するための指標です。特にリスク管理の重要性を強調するために使用されます。この概念は、Dr. Nauzer Balsaraが彼の著書『Money Management Strategies for Futures Traders』で紹介しました。

バルサラの破産確率の要素

バルサラの破産確率は、次の3つの要素によって決定されます:

- 勝率(Winning Percentage):

- 全トレードに対する勝ちトレードの割合です。勝率が高いほど、破産確率は低くなります。

- ペイオフレシオ(pay-off ratio)(=リスクリワード比:Risk-Reward Ratio):

- 一回のトレードでの平均損失と平均利益の比率です。リスクリワード比が高い(すなわち、リスクに対するリターンが大きい)場合、破産確率は低くなります。

- 投資資金の割合(Risk per Trade):

- 各トレードに対してリスクにさらされる資金の割合です。トレードごとのリスクが大きいほど、破産確率は高くなります。

バルサラの破産確率の計算

バルサラの破産確率を具体的に計算するためには、次の式を使用します:

- 破産確率 = (1-勝率) / (1+ペイオフレシオ) 投資資金の割合 x トレード回数

この式から、次のような点が導かれます:

- 勝率が高い、またはリスクリワード比が高いと、破産確率は低くなります。しかし、高勝率の継続はほぼ不可能であり、負けトレードの評価も不足している点に注意が必要です。

- 投資資金の割合を低く抑えることで、破産確率をさらに下げることが可能です。一般的なガイドラインとして、1回のトレードでリスクにさらす資金は全資金の1〜2%以内に抑えるべきだとされています。

使用方法

例えば、勝率が60%で、リスクリワード比が1.5、トレードごとのリスクが全資金の2%である場合、破産確率は非常に低くなります。このような設定であれば、トレーダーは長期的に安定した利益を得る可能性が高くなります。

重要性と限界

バルサラの破産確率は、リスク管理の重要性を理解するための有力なツールです。特に、資金管理が甘いトレーダーに対して、破産の可能性を具体的な数字で示すことができるため、適切なリスク管理の導入を促す手段として有用です。

ただし、このモデルは過去のデータに基づいており、未来の不確実性を完全に予測するものではありません。また、市場の極端な変動や予期しないイベントが発生した場合、このモデルの適用が難しくなる可能性があります。

参考文献

- Nauzer Balsara: “Money Management Strategies for Futures Traders"

- Investopedia: Explanation of Risk Management and Probability Concepts in Trading

- Trading Blox: Detailed Articles on Balsara’s Probability of Ruin and Related Risk Management Concepts

実際の破産確率を計算

お使いのEAの資金と稼働ロットの決定に役立ちます。まずバルサラの破産確率(下図)ですが、紹介された表には誤りがあります。多くのwebサイトやレポートなどで、これまで誤解されたまま紹介されておりますのでご注意ください。

間違ったバルサラの破産確率表

破産確率は、勝率とペイオフレシオ(=平均利益額÷平均損失額の倍率)だけでは求めることが出来ません。もうひとつエクスポージャーの比率(=毎回の取引で証拠金の何パーセントを使うのか)が必要となります。

次のページに破産確率を求めるための方程式の紹介記事があります。

破産確率計算.exeは次のダウンロードリンクから

ポイントは、エクスポージャーが無いと破産確率が求められないということです。

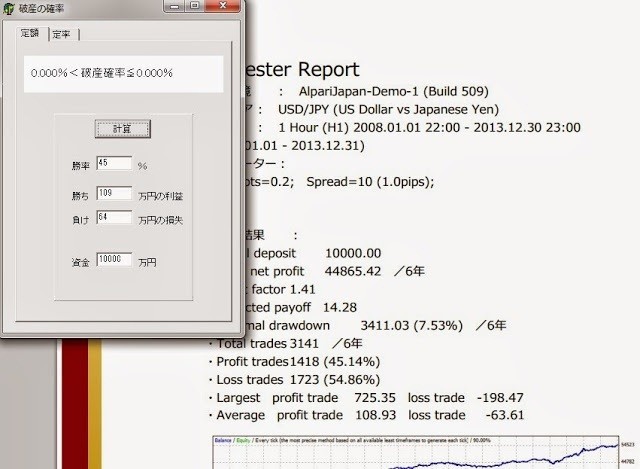

上記を踏まえ、3000回超(1400勝1700敗)のバックテストデータ量があるEAの破産確率を下に例示します。

バックテストから導かれたペイオフレシオと、レポートに示したイニシャルデポジット1万ドル、0.2ロット(2万ドル)スタートでの破産確率は、0.000%となりました。

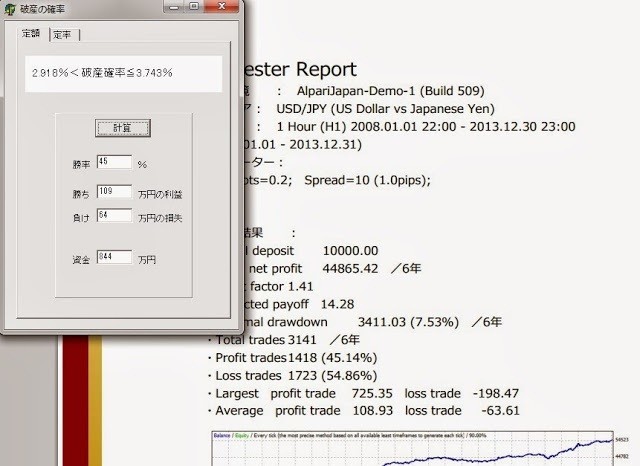

次に最大ドローダウンに合わせてイニシャルデポジットを減らし再計算させたものです。

さすがに3%前後の値となってしまいましたが、逆にこれだけのリスク(1回の負けで7.53%のドロー)をとっても、破産確率は3%しかないと言い換える事ができるのかもしれません。

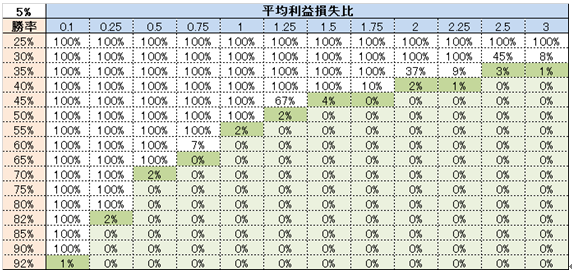

勝率・ペイオフレシオと破産確率

勝率85%を超えるもので、ペイオフレシオが0.25以上あれば、破産確率は「ゼロ」とはなりますが、勝率が高いということは、当然その根拠となった負け数が勝ち数に比べ極端に少なくなっていることを意味します。この場合、それが統計データとして扱えるものなのかどうかを見極めるという別の選択基準も必要となります。

計算に用いるペイオフレシオを、ある程度信頼性の高いものにするためには、母数として最低200は欲しいところですが、例えば、勝率が90%のEAとなると、2000回の試行回数でやっと200回の負けトレードを蓄積できるレベルになってしまいます。これは1日1回のトレードをコンスタントに行うEAでも、8年分という長期間のデータを必要としますので、実使用という意味において現実的ではなくなってしまいます。

高すぎる勝率のEAを設計する努力自体が、未来の相場でワークさせることに逆行していると考えています。

トレードタイプEA開発の目安として、勝率は40~80%に収まるものが最適であると考えています。