リスクリターン率(リカバリファクタ)の落とし穴と正しい見方

リスクリターン率(Ret/DD)について

EAを選ぶ時にリスクリターン率(Ret/DD)を使用している方も多いと思います。 有用な指標ですがリスクリターン率の見方には落とし穴があります。 この記事では正しい見方とあわせてご紹介します。

リスクリターン率は損失リスクに対してどの程度の利益が見込めるかを示す指標です。 利益だけでなく損失の視点も加味されているため、EAの実力を捉えるのに役に立つ指標です。

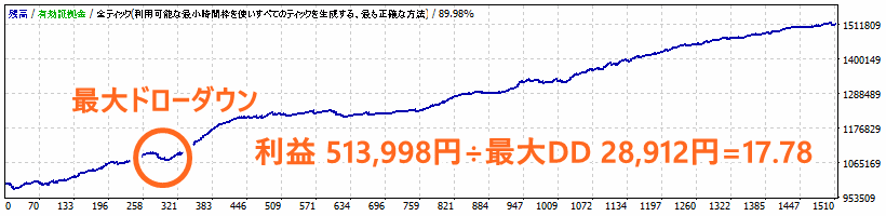

リスクリターン率は「合計利益÷最大ドローダウン」で求めることができます。 たとえばバックテストの合計利益が513,998円、最大ドローダウンが28,912円の場合リスクリターン率は「17.78」になります。

数値が大きい方が優れたEAであると考えられ、「2以上であることが基準」と説明されることが多い指標です。

しかし単純に「リスクリターン率が高いEAを選べばいい」と捉えるのは間違いです。

なぜならリスクリターン率はバックテストを行う「期間」によって大きく変わってくるからです。

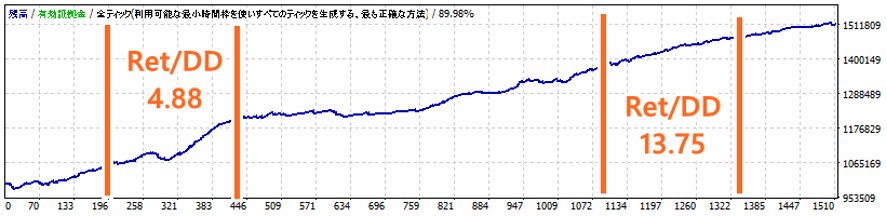

先ほどのバックテストを例に出すと、最大ドローダウンの期間を入れて前後3年間は 「利益141,186円÷最大DD28,912円=4.88」

調子の良い時期は最大DDが少なくなるため 「利益138,092円÷最大DD10,040円=13.75」

となります。

また、バックテストの期間が長くなればなるほどリスクリターン率は基本的に高くなる傾向にあります。

そのためリスクリターン率は必ず「同一期間のバックテストの比較」で見る必要があります。 そうして初めて意味を持ってくるのがリスクリターン率という指標です。

FEAT SYSTEMのバックテストは全て2005年か2006年からスタートしています。 ほとんど同じ期間で計測データがそろっているため、正しく比較することが可能です。

こちらのページでリスクリターン率の比較ができますので、ぜひご覧ください。

追記

リスクリターン率は複数EAでポートフォリオを組めば上げることができます。 なぜなら最大ドローダウンを引き下げることができるからです。 バックテスト比較ページでポートフォリオのリスクリターン率が高い理由がこれです。

また、リカバリーファクターは複数ロジックEAでも上がりやすい傾向にあります。 1つのEAの中でポートフォリオが組まれているのと同じ効果があるからです。

こういった視点でEAを選んでみるのも面白いのではないでしょうか。